Bitcoins Sommerschwäche-Signal: Wie tief könnte der Rückgang gehen?

Historische Saisonalitätsdaten, On-Chain-Widerstandsniveaus und eine auffällige Divergenz von globalen Liquiditätstrends werfen für Bitcoin-Investoren dieselbe unbehagliche Frage auf: Liegt das Schlimmste des Jahres 2026 bereits hinter uns, oder steht in diesem Sommer noch mehr Schmerz bevor?

Wichtigste Erkenntnisse

- Bitcoins Geschichte roter Monate Mai deutet auf anhaltende Schwäche im Sommer hin, wobei die durchschnittlichen Renditen nach einem roten Mai sowohl auf Einmonats- als auch auf Dreimonatssicht negativ ausfallen - die Schwere hängt vollständig davon ab, ob 2026 letztlich als Bärmarktjahr oder als Zwischenzyklus-Korrektur eingestuft wird.

- Das Bärmarkt-Szenario birgt weit schwereres Abwärtspotenzial: In 2018 und 2022 gingen roten Mai-Schlüssen durchschnittliche Sechsmonatsverluste von rund 46 % voraus, getrieben durch frühere strukturelle Einbrüche, die sich im aktuellen Zyklus noch nicht vollständig materialisiert haben.

- Drei On-Chain-Preislevels - 78.000, 85.000 und 95.000 Dollar - stellen die sequenziellen Hürden dar, die Bitcoin überwinden muss, um seinen aktuellen Trend überzeugend umzukehren, wobei der gleitende 50-Wochen-Durchschnitt nahe 95.000 Dollar die eigentliche Trennlinie zwischen Bären- und Bullenregime darstellt.

- Die M2-Liquiditätsdivergenz bietet einen potenziellen langfristigen Aufwärtsfall, aber zeitliche Inkonsistenzen aus früheren Zyklen warnen davor, diese Kennzahl als kurzfristiges Timing-Instrument zu verwenden.

- Strategys fremdfinanzierte Bitcoin-Position führt ein Stimmungsrisiko ein, das möglicherweise bedeutsamer ist als die direkte Preisauswirkung etwaiger Zwangsverkäufe, angesichts der Präferenz des Unternehmens für außerbörsliche Transaktionen.

Bitcoins Sommerschwäche-Signal: Wie tief könnte der Rückgang gehen?

Als Bitcoin im Mai unter die 80.000-Dollar-Marke zurückfiel, nachdem er dieses psychologisch wichtige Niveau kurzzeitig zurückerobert hatte, enttäuschte er nicht nur kurzfristig orientierte Bullen. Er löste eine Reihe sich überschneidender Warnsignale aus - saisonaler, struktureller und makroökonomischer Natur -, die erfahrene Analysten nun zu einem ernüchternden Gesamtbild zusammensetzen. Das Zusammentreffen negativer historischer Saisonalität, ungelöster On-Chain-Widerstände und einer Rekord-Divergenz von globalen Liquiditätstrends hat Bitcoin an einen Punkt gebracht, der möglicherweise einer der folgenreichsten Scheideweg des aktuellen Zyklus ist.

Das Zusammenspiel dieser Signale garantiert keinen Crash. Es erfordert jedoch eine ernsthafte Auseinandersetzung mit den bevorstehenden Risiken und damit, was eine echte Erholung tatsächlich voraussetzen würde.

Die Fakten

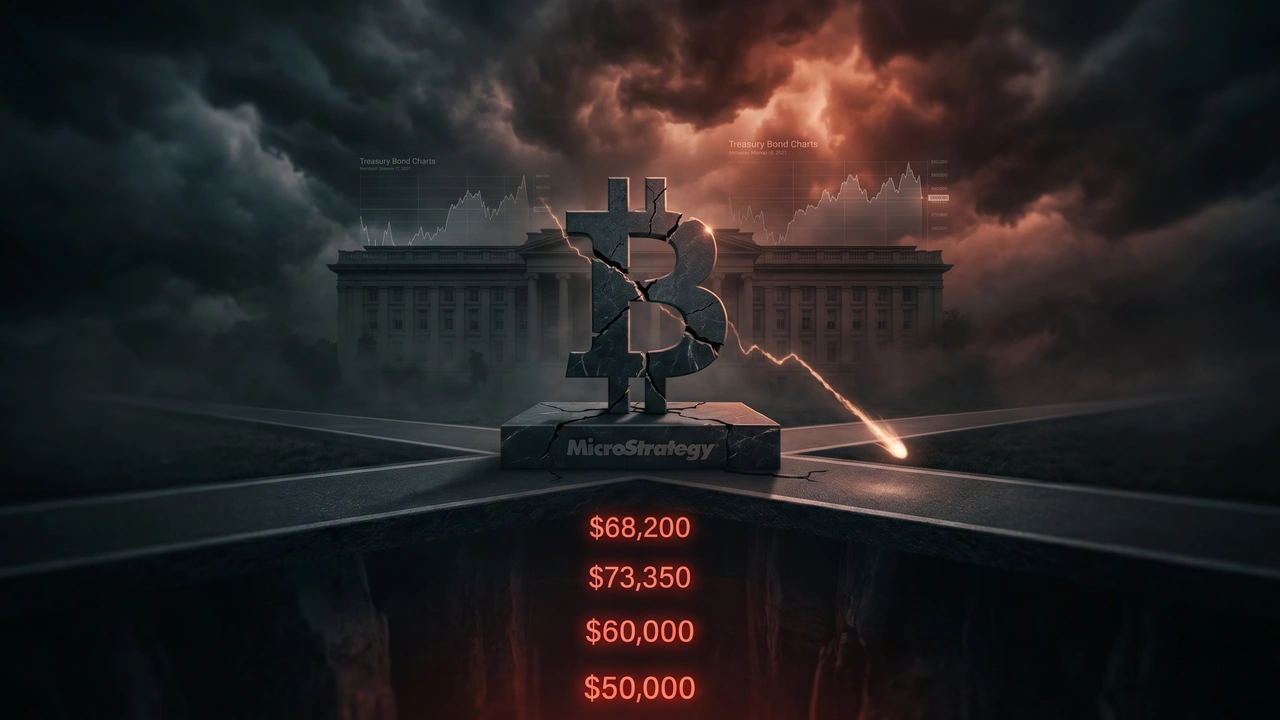

Bitcoins Mai-Bilanz ist wenig ermutigend. In Jahren, in denen der Mai im Minus schloss - 2013, 2015, 2018, 2021, 2022 und 2023 - lag die durchschnittliche Kursrendite einen Monat später bei rund -10,1 %, wobei auch der Dreimonats-Durchschnitt mit etwa -3,3 % negativ ausfiel [1]. Das Muster spiegelt eine bekannte Eigenheit der traditionellen Aktienmärkte wider, wo der S&P 500 in den Sommermonaten nach einem negativen Mai historisch gesehen unterdurchschnittlich abgeschnitten hat [1]. Für Bitcoin deutet die kurzfristige Implikation auf Basis aktueller Kurse nahe 75.850 Dollar auf einen möglichen Rückgang in den Bereich von 68.200 Dollar bis Juni und auf etwa 73.350 Dollar bis August hin [1].

Entscheidend ist, dass die Schwere eines Rückgangs nach einem roten Mai stark von der übergeordneten Marktstruktur abhing. In ausgeprägten Bärenjahren wie 2018 und 2022 gingen roten Mai-Schlüssen durchschnittliche Rückgänge von rund 26 % innerhalb eines Monats und etwa 46 % innerhalb von sechs Monaten voraus [1]. Das waren Zyklen, in denen Bitcoin bereits wichtige strukturelle Unterstützungen unterschritten hatte - nahe 6.000 Dollar im Jahr 2018 und das Band zwischen 30.000 und 32.000 Dollar im Jahr 2022 -, bevor die Kapitulation sich vertiefte [1]. In Nicht-Bärenjahren hingegen führten rote Mais tendenziell zu kurzfristiger Schwäche, ohne trendbestimmende Zusammenbrüche auszulösen.

Der frühere Glassnode-Analyst James Check, in der Bitcoin-Community weithin als Checkmatey bekannt, hat eine direkte Parallele zwischen den aktuellen Marktbedingungen und den Februar-Tiefs bei rund 60.000 Dollar gezogen und gewarnt, Bitcoin könnte dieses Niveau erneut testen [2]. Seine Bedenken gründen auf zwei sich verstärkenden Druckfaktoren: steigenden Renditen auf langfristige US-Treasuries, die zuletzt mit rund 5,1 % ein seit 2007 nicht mehr gesehenes Niveau erreichten, sowie der Kapitalstruktur von Strategy, dem Unternehmen, das früher als MicroStrategy bekannt war [2]. Strategy hält rund 4 % aller Bitcoin zu einem durchschnittlichen Anschaffungspreis von etwa 75.700 Dollar, finanziert durch Anleiheemissionen und Vorzugsaktien [2]. Check identifiziert die 50.000-Dollar-Zone als kritischsten Bereich, in dem potenzieller Zwangsverkauf zu einem realen Marktfaktor werden könnte.

Damit Bitcoin seinen Kurs umkehren und das Bärmarktterritorium verlassen kann, benennt Check drei entscheidende Preisschwellen: 78.000 Dollar, was der Kostenbasis kurzfristiger Halter entspricht; 85.000 Dollar, was dem gleitenden 200-Tage-Durchschnitt entspricht; und 95.000 Dollar, was mit dem gleitenden 50-Wochen-Durchschnitt übereinstimmt [2]. Nur eine nachhaltige Bewegung über dieses letzte Niveau würde seiner Ansicht nach das Ende der aktuellen Bärphase bestätigen.

Eine längerfristige Dimension fügt die On-Chain- und Makroanalyse hinzu, die argumentiert, Bitcoin werde derzeit möglicherweise extrem unterbewertet im Verhältnis zur globalen M2-Geldmenge gehandelt. Das BTC-zu-Gold-Verhältnis ist auf etwa zwei Standardabweichungen unter seinen historisch liquiditätsbereinigten fairen Wert gefallen - eine Divergenz, die als beispiellos beschrieben wird [3]. In früheren Zyklen hat Bitcoin Phasen anhaltender M2-Expansion typischerweise eng verfolgt, und Analysten argumentieren, dass eine aggressive Neubewertung nach oben folgen könnte, falls diese Beziehung noch Bestand hat [3]. Kritiker dieses Rahmens weisen jedoch auf bedeutsame zeitliche Inkonsistenzen hin - vor allem, dass der M2 im Bärmarkt 2022 tatsächlich mehrere Monate nach dem Tief von Bitcoin seinen Höhepunkt erreichte, was bedeutet, dass die Korrelation beim Timing von Ein- und Ausstiegen irreführend sein kann [3].

Analyse & Kontext

Was 2026 besonders schwer einzuschätzen macht, ist, dass es sich nicht sauber auf eine einzige historische Vorlage übertragen lässt. Bitcoin befindet sich anhand der strukturellen Kennzahlen, die 2018 und 2022 definierten, noch nicht in einem bestätigten Bärmarkt - er liegt noch über dem approximativen Zyklusunterstützungsniveau von 60.000 Dollar -, zeigt aber auch nicht den breiten Schwung und die zunehmende Beteiligung, die die Frühphasen früherer Bullenmärkte kennzeichneten [1]. Er besetzt eine unbehagliche Mittelzone: geschwächt genug, um saisonale und technische Warnzeichen auszulösen, aber nicht stark genug eingebrochen, um eine definitive Neubewertung des Trends zu erzwingen.

Die Saisonalitätsdaten verdienen ernsthafte Beachtung, ihr Vorhersagewert ist jedoch am stärksten, wenn sie im Zusammenhang mit der Marktstruktur betrachtet werden und nicht isoliert. In Zwischenzyklus-Jahren hat ein schwacher Mai historisch gesehen eher als Tempobrecher denn als Abgrund gewirkt - die Kurse glitten in den Sommer hinein ab, bevor sie sich in der zweiten Jahreshälfte erholten. Die Sechsmonats-Rendite nach roten Mai-Schlüssen, bereinigt um den verzerrenden Effekt der außerordentlichen Rally des Jahres 2013, hat durchschnittlich rund 12,9 % betragen, was auf eine bescheidene eher als dramatische Erholung innerhalb dieses Zeitfensters hindeutet [1]. Investoren, die sich an der Schlagzeilen-Zahl von 139 % für sechs Monate festhalten, ziehen Schlussfolgerungen aus einem einzigen, unwiederholbaren Datenpunkt.

Das Strategy-Risiko verdient Differenzierung. Checks Besorgnis ist auf einer grundsätzlichen Ebene berechtigt - ein Unternehmen, das eine konzentrierte Position hält, die durch Hebelinstrumente finanziert wird, stellt eine neuartige und unerprobte Marktdynamik dar [2]. Aber der praktische Übertragungsmechanismus ist weniger direkt, als er erscheinen mag: Strategy hat den Großteil seiner Bitcoin-Transaktionen historisch gesehen außerbörslich abgewickelt, was die unmittelbaren Preisauswirkungen eines einzelnen Verkaufs begrenzt [2]. Das größere Risiko könnte eher psychologischer als mechanischer Natur sein - das Signal, dass einer von Bitcoins prominentesten institutionellen Befürwortern sein Engagement reduziert, könnte eine Stimmungskaskade im Einzelhandel auslösen, die den Verkaufsdruck weit über das hinaus verstärkt, was das tatsächliche Transaktionsvolumen rechtfertigen würde.

Das M2-Divergenz-Argument liegt auf einer anderen Analyseebene und sollte mit angemessener Skepsis behandelt werden. Globale Liquidität ist ein mächtiger langfristiger Treiber von Bitcoins Kursentwicklung, aber die zeitliche Lücke zwischen M2-Bewegungen und Bitcoins Reaktion hat sich historisch gesehen über Monate erstreckt, nicht über Tage [3]. Die signalisierte Z-Score-Divergenz könnte sich letztlich als vorausschauend erweisen - aber auf sie zu handeln erfordert Überzeugung darüber, wann, nicht nur ob, die Neubewertung eintritt. Für Trader und Investoren, die auf kürzeren Zeithorizonten operieren, ist dies ein makroökonomischer Rückenwind, der erhebliche Zeit brauchen könnte, um sich zu entfalten, und der kurzfristige weitere Schwäche in der Zwischenzeit möglicherweise nicht verhindert.

Quellen

KI-gestützter Inhalt

Dieser Artikel wurde mit KI-Unterstützung erstellt. Alle Fakten stammen aus verifizierten Nachrichtenquellen.